周末最受关注的宏观事件是霍尔木兹海峡局势的反转。市场对此反应并不意外,布伦特原油在6月初仍维持在90美元附近,但已较此前高点回落约25%。市场早已在交易“缓和预期”。

当预期变成现实后,真正值得讨论的是这一变化如何重新定义全球资产的定价坐标。霍尔木兹海峡承载着全球约20%的海运石油、30%的海运原油、20%的液化天然气贸易量,亚洲地区近50%的原油进口需要经过这里。封锁导致的实质性影响从原油价格变贵逐步演化到原油供给刚性中断。解封将全球经济从“供给短缺”模式切换回“成本传导”模式,冲击性质从“供给断裂”退回到“成本抬升”。最坏的尾部风险被移除,但经济仍在原有周期中运行。此前被地缘不确定性压制的资产有了重新定价的机会。

元股证券:ygzq.hk

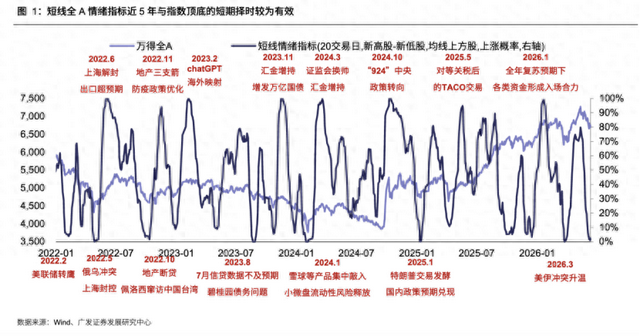

市场当前的主线假设是“Q2冲击、Q3修复,并未进入衰退”的路径。解封事件强化了这一修复路径的确定性。如果只看基本面,很多变化并不剧烈。但从市场结构来看,一个重要信号是市场已经经历了一轮充分的情绪压缩。广发证券构建的全A短线情绪指标显示,该指标已从5月13日的80%以上快速回落至6月11日的1.1%,意味着短期风险已经被充分释放。

从指数位置来看,无论是上证综指还是Wind全A指数,自2024年924行情以来,大部分时间运行在100日均线之上,仅在两次外部冲击中短暂跌破。当前市场再次回到100日均线附近,意味着价格已经回到一个“预期重新平衡”的区域。当情绪处于低位、指数处于均线附近、外部冲击出现缓和时,市场往往不缺方向,缺的是催化剂。霍尔木兹海峡的缓和或许正好扮演了这一角色。

单侧手臂突发无力(如持物不稳、碗筷掉落)、腿部行走拖沓或踩棉花感,面部不对称(口角歪斜、刷牙漏水),提示运动神经通路受损。

EWG作为一个非官方环保组织,自2004年起每年依据美国农业部(USDA)的抽样检测数据,发布“最脏十二种蔬果”排名。草莓因常被检出多种农药残留(如2025年榜单中平均检出9种),多次位居榜首。

地缘冲突的缓和有时并非“普涨”或“普跌”,而是结构重新分配的开始。广发证券复盘五次石油危机后的资产表现发现,冲突阶段受益的资产集中在能源、贵金属与军工等方向;而当冲突缓和、油价回落后,资金会重新流向景气更确定、盈利更稳定的板块。首先受影响的是此前受益于供给约束的资源品与涨价链条,如原油相关化工品、部分金属以及农产品等。这些资产的定价需回到真实供需与盈利水平。与此同时,成本敏感型行业的修复值得关注。基础化工、交通运输、家电以及部分机械制造行业在过去一段时间承受了能源成本上升带来的利润挤压。当油价中枢回落,这部分利润压力将边际缓解,带来盈利弹性修复。

在全球风险缓和背景下,产业趋势资产可能获得强化。以AI产业链为代表的科技成长方向,其核心驱动并不依赖于地缘环境,而是来自技术扩散与资本开支周期。一旦宏观不确定性下降,资金往往会集中到确定性更强的成长资产上。换句话说,风险下降本身可能强化结构分化——AI依然是关键。

如果把视角拉到海外市场,这次变化的影响更加清晰。在冲突升级阶段,市场曾一度将“高油价+高通胀”作为基准假设,直接抬升了利率长期维持高位的预期。随着霍尔木兹海峡局势缓和,这一链条开始松动。油价回落意味着通胀黏性减弱,给美联储未来政策提供更大灵活空间。此前推动10年期美债收益率上行的通胀压力将出现边际缓和。对于美股而言,这意味着折现率压力减轻,有利于成长风格的估值修复。但短期内仍需关注6月18日议息会议,这是沃什作为美联储主席的“首秀”,将成为市场验证其对利率前景、缩表、联储改革等态度的重要观察点。

黄金则处于相对复杂的位置,在冲突阶段更多体现为市场波动率放大器。广发证券指出,黄金隐含波动率一度处于45%的极端水平,近期已回落至23%-26%的区间,波动“税”明显下降,投资者可关注实际利率下行能否在中期维度上重新提振配置价值。

配资网站随着霍尔木兹海峡的缓和,从“供给冲击”回到“成本传导”,从“风险溢价扩张”回到“结构分化交易”,市场重新进入一个更熟悉的状态。在这个过程中,最容易被误判的往往不是方向,而是节奏。因为价格变化的背后,从来不只是事件本身,而是市场如何重新理解这个世界。这一次金融配资怎么选,变化发生在油价,也发生在风险偏好,更发生在全球资产的重新排序之中。

多空炒股网提示:本文来自互联网,不代表本网站观点。