2026年6月18日,智谱(02513.HK)港股股价再创新高,收盘报2094港元/股,单日涨幅26.14%。距离智谱上市成为“全球大模型第一股”还不满6个月,对比116.2港元的发行价,这家公司的股价已经涨了18倍。

这背后的推动力包括:6月15日,公司宣布GLM-5.2发布,模型提供达到1M的长上下文;6月17日,智谱回A股的IPO辅导状态变更为“辅导验收”,“A+H”双上市的故事有了新进展。

在2025年年报中,财务概要显示,2025年收入7.24亿元,同比增长131.9%;净亏损47.18亿元,比2024年扩大59%。资本市场用脚投票的狂欢与收入增长但亏损扩大的现实并存,构成了智谱最难讲清楚也最值得讲清楚的部分。

智谱成立6年,是国内最早一批押注大模型路线的团队。2020年,当行业还停留在BERT一类小模型阶段时,智谱就提出了GLM架构,走的是与主流自回归模型不同的“双向自回归”路线。2022年,公司同时启动两个项目:一个是1300亿参数的GLM-130B,另一个是国内最早的MaaS(模型即服务)平台。这两条线后来分别演化成了今天的技术底座和商业化路径。

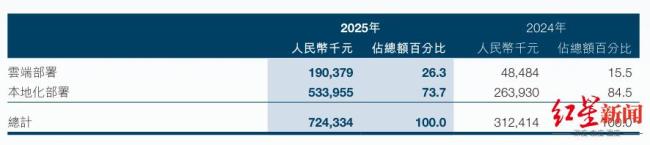

元股证券从GLM-130B到最新的GLM-5系列,智谱保持了自研的连续性,这在国内大模型公司里并不多见。智谱的业务分为两大板块:面向大客户的本地化部署和开放平台。2025年,前者贡献了5.34亿元收入,占比超过73%,是公司当前最主要的收入来源。

整体毛利率从2024年的56.3%降至2025年的41.0%,每赚100元,成本从43.7元涨到了59元。研发开支31.80亿元,是全年收入的4.4倍;经调整亏损也从2024年的24.66亿元扩大到31.82亿元。收入曲线和亏损曲线几乎同步上扬,这是技术能力被市场认可但商业模式尚未跑通的成长期画像。

元股证券:ygzq.hk

本地化部署作为收入占比最大的业务,看起来像是智谱目前最稳固的压舱石。2025年这块业务收入由2024年的2.64亿元增至5.34亿元,增幅达102.3%。但企业级通用大模型业务的毛利率从69.6%降到47.0%,掉了22个百分点。云端部署则呈现另一种节奏,2025年收入从2024年的4848万元增至1.9亿元,增幅达292.6%。截至2026年3月,MaaS平台BigModel.cn的注册用户已突破400万,GLM-5发布24小时内即获得国内多家头部互联网公司接入,前十大互联网公司中已有9家深度集成GLM。

支撑这些产品迭代的是国产芯片的软硬协同适配。智谱通过Lightning Indexer等定制化融合内核与通信优化,把内存访问和通信延迟尽量隐藏掉,让模型在国产芯片上跑出接近顶级算力平台的推理效率。Slime框架实现了训练与生成的完全解耦,配合Prefill-Decode分离与心跳容错机制,让模型能从超过一万个真实软件工程环境中高效学习,最终撑起了GLM-5-Turbo这款基座模型的诞生。这套“智能上界”与“计算底座”的闭环,是公司过去一年成本结构能够边际改善的重要原因,也是开放平台毛利率能从3.3%提升到18.9%的技术支撑。

智谱创始人在2025年报致辞中指出,过去几年解决的是AI的“言语”问题,2026年要解决的是AI的“行动”问题。内部把这个方向称为从“Vibe Coding”向“Agentic Engineering(智能体工程)”的跨越,目标是让模型具备处理跨越数天、涉及成百上千步逻辑的长程任务的能力。支撑这一跨越的是三项正在推进的能力重塑:为模型建立类似人脑的长短期记忆机制以减少幻觉;引入持续学习算法,让模型在与真实世界交互中不断修正知识边界;以及自我反思与自我评价闭环,让模型在输出前完成多轮逻辑校验。

年报里还提出了一个更直白的框架:TAC(Token架构能力)=智能调用量×智能质量×经济转化效率。前两个变量目前都在快速增长,唯独“经济转化效率”仍接近于零。这意味着智谱要真正实现商业闭环,需要从纯粹的“Token架构师”进化成懂得如何把智能变现的“TAC大师”。

在过去一年里,智谱完成了从一级市场到二级市场的关键一跃,2026年1月8日登陆港交所主板,加上超额配股权全额行使,全球发售净募资超48亿港元。这是技术积累第一次被系统性地兑换成了资本市场的认可。但塔尖不等于地基已经打好。当收入增长的速度始终追不上亏损扩大的速度,当毛利率结构性承压的本地化业务仍是收入主力,当开放平台和智能体业务的商业化还需要时间验证TAC公式里那个接近于零的“经济转化效率”,智谱要回答的不是技术够不够强,而是这份代际领先何时能够沉淀成真实的、可持续的经济回报。

多空炒股网提示:本文来自互联网,不代表本网站观点。