今天这条消息看着像半导体圈的喜报,翻译成人话,其实就是一家公司想趁着碳化硅热得发烫的时候,赶紧把自己包装成“国产第一股”,然后去港股市场把钱先装进口袋。

别急着鼓掌,这类故事在科技圈太常见了,名字换了,剧本还是老一套,都是把一个原本又贵又硬又难量产的东西,先吹成未来,再拿融资、扩产、讲国产替代,最后看谁先把亏损熬到别人退场。

深圳基本半导体这次冲港股,表面上卖点很清楚,碳化硅第一股,全链条IDM,材料、芯片、封装、测试都自己干,听起来像是把别人家的饭碗一把端了。可真扒开看,核心逻辑就一句话,碳化硅这门生意不是因为技术故事感人,而是因为下游终于开始真正掏钱了。

以前大家对碳化硅没感觉,很正常,因为这玩意儿过去就像高端车上的顶配选装件,贵,难做,良率低,谁都想用,谁都舍不得大规模用。现在不一样了,新能源车往800V平台冲,AI服务器把机房电费烧得像烧纸,储能和快充又在拼命拉大功率上限,电力电子这口锅里,碳化硅终于从边角料变成了主菜。

说白了,硅基器件就像老式柴油车,能跑,但吵,热,笨,费劲。碳化硅更像重新拉了一套高压电线,电能转得更快,损耗更低,发热更少,体积还能缩。别看这个比喻土,产业里很多事就是这么土,谁能把同样一度电少浪费一点,谁就能把设备做小一点,把散热做轻一点,把电费省下一截。

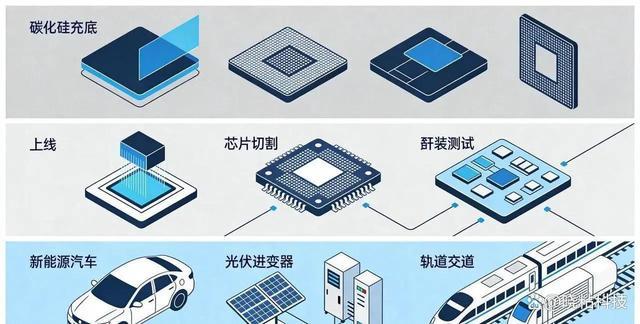

问题来了,碳化硅这东西难在哪儿。难在不是你会讲PPT就能做,难在从衬底、外延、晶圆制造到封装测试,每一环都像踩在泥里走路,慢一点都能把钱烧光。衬底像地基,地基不稳,上面盖再漂亮的楼都白搭。外延像铺钢筋,厚了薄了都不行。芯片制造像切砖头,切得再快,废品率高照样血亏。封装更是收口活,温度,震动,电流,可靠性,哪一个都不是闹着玩的。

所以很多公司嘴上说自己做碳化硅,实际上只摸到了最容易讲故事的那一层。要么只做材料,要么只做器件,要么只做封装,真正能打通全链条的少得可怜。为什么少,因为这不是互联网,不能靠流量补短板。芯片行业没有“先把用户拉进来再慢慢优化”,只有良率低了就是钱没了,设备停了就是单子没了,客户一换供应商,前面两年研发全白干。

基本半导体的“全链条IDM”听着像行业黑话,翻成大白话就是,尽量别靠别人吃饭。衬底自己摸,芯片自己流片,封装自己做,测试自己跑。这样最直接的好处,就是不被上游卡脖子,也不容易在交付时被别人掐着脖子涨价。坏处也很明显,前期烧钱像开水龙头,谁接都心疼。

这也是为什么它要赶紧上市。别装神秘,上市本质上不是为了“更好地服务产业”,而是为了补血。产线要扩,设备要买,研发要养,客户认证要熬,账面现金流不够,就得去资本市场要。芯片公司尤其如此,很多所谓“技术领先”,本质上就是“亏得更久”。谁活到后面,谁才有资格谈领先。

碳化硅现在最火的两个下游,一个是车,一个是电。车很好理解,800V高压平台一上来,原来硅基器件那点效率就不够看了。电流大,损耗高,热也大,车企想把充电时间压缩,想把续航做得更体面,碳化硅就成了标配候选。电这边更有意思,AI数据中心正在把供电系统逼到墙角,GPU越堆越多,机柜功耗越来越离谱,普通电源方案开始扛不住,必须上更高效的功率转换器件。

你可以把算力中心理解成一个巨型电饭煲,芯片是锅里的米,电源就是插座和电线。米再多,电进不去,或者电进去全变热,那都是白搭。碳化硅器件在这里的作用,就是把“电从墙上插座到芯片嘴里”这段路,尽量少浪费。听着没那么性感,但账很性感。一个大机房一天省一点电,几年下来就是几百万甚至上千万的真金白银。

所以别被“碳化硅第一股”这种说法带跑偏,真正值钱的不是第一这个虚头巴脑的头衔,而是谁能在车规和算力两条线上,把良率做上去,把成本压下来,把客户认证熬过去。半导体行业没有捷径,只有规模、良率、资本开支这三样东西互相咬着往前爬。

但问题也在这儿,碳化硅这几年之所以热,不是因为所有玩家都突然变强了,而是因为终端需求开始给上游发工资了。前几年大家都在画大饼,车厂说要上,电源厂说要切,结果都是小批量试水,真正敢大规模下单的人不多。现在不同了,800V电车越来越多,AI算力中心也不再是传说,订单真的来了,供给侧才开始加班。

因为2026年不是普通年份。这是“十五五”开局之年,也是脱贫攻坚五年过渡期结束后的第一年。什么意思?就是农村工作的“打法”,要换一套了。

这种戏码,科技圈看多了。十年前讲LED,大家也说国产替代,结果一堆厂子先扩产后暴死,价格战一开,利润像蒸发一样没了。后来讲光伏,前脚还是国家战略,后脚就是产能过剩,仓库堆成山,谁胆子大谁死得快。再后来讲锂电,前面赚得盆满钵满,后面一地鸡毛,很多公司表面做电池,实际上是靠补贴和周期过日子。

碳化硅今天的局面,看着比那些老戏码高级一点,骨子里也差不多。都是先讲未来,再赌规模。差别只是碳化硅的门槛确实更硬,没人能靠贴牌糊弄太久。你可以找代工厂帮你做手机壳,不能找代工厂帮你把高可靠车规碳化硅器件一夜之间变出来。这里面每一个参数都要拿真刀真枪去验证,什么高温,震动,寿命,失效模式,哪一个都能把纸老虎打回原形。

这就解释了为什么资本对这类公司又爱又怕。爱的是故事够大,怕的是烧钱够狠。一个能做全链条的碳化硅厂,像不像半导体版的“重资产怪兽”。想起来很硬核,财报看起来很肉疼。产线一上,折旧就来,研发一拉,费用就涨,客户一压价,毛利又开始掉。没点耐心和现金流,连门都进不去。

场内配资平台有人总爱问,这跟普通人有什么关系。关系大了去了。你买车,电控里是不是碳化硅,决定了它是不是能更高效地跑。你买快充,充电器里是不是用了高效率功率器件,决定了它发不发烫。你买家用储能和大功率电源,里面是不是用了更稳定的功率模块,决定了它是安静服役,还是半夜冒烟。你以为自己买的是外壳,其实买的是里面那点电力电子的本事。

不过也别被营销带到沟里。现在市场上最常见的套路,就是把“用了碳化硅”吹成“全身都换血了”。这事儿就像某些手机发布会,说自己上了某个高端芯片,结果只是辅助模块沾了点边,主系统还是老配方。车也是一样,很多宣传说碳化硅快充,真拆开看,可能只是某个小部件换了,主驱动依然是老硅基。普通用户不懂,容易被几个字带飞,最后多花的钱,换来的未必是真体验。

供应链最现实。上游厂商要订单,不怕你挑剔,就怕你不买。下游整机厂要降本,不怕你先进,就怕你贵得离谱。中间那层封装测试最惨,客户来了要快,工艺还得稳,问题出了又要你背锅。科技圈的每个环节都在互相挤压,最后留下来的,不是谁最会讲故事,而是谁最能忍。

元股证券:ygzq.hk再看历史镜像,乐视当年也不是不会讲逻辑,牛得很,生态,闭环,协同,样样听着像未来。结果呢,现金流一断,神话原地碎一地。暴风也是,概念吹得比谁都响,最后连基本盘都守不住。科技圈最怕的不是没技术,最怕的是技术还没跑通,先把自己吹上天。因为一旦资本和舆论提前把你抬高,后面一旦不及预期,摔得比谁都重。

基本半导体这类公司现在面临的就是这个局面。风口来了,招股书就像一封战报,写得很漂亮,客户、专利、产线、增长率,样样都能讲。可真正决定它未来命运的,不是写了多少页,而是明后年能不能把8英寸产线跑顺,能不能把车规认证做实,能不能让算力客户持续下单,能不能在国产替代的窗口期里把毛利守住。

所以今天这条新闻,表面上是“国内碳化硅第一股”要来了,实际上是资本市场在给一个很重的产业下注。下注对象不是新闻标题,而是未来十年电车、AI、储能这三股电流到底会把多少利润导向上游器件厂。

别把这事想得太浪漫。芯片行业从来不是谁最会讲理想,谁就能赢。它是设备厂、材料厂、封装厂、车厂、数据中心一起拿现金堆出来的硬仗。风口当然有,钱也确实在流,但最后能不能轮到基本半导体吃肉,还得看它能不能扛住扩产、良率、价格战和客户压价这四板斧。

热闹归热闹,真正冷酷的现实是,碳化硅不会因为你上了港股就自动变便宜,电车不会因为你叫第一股就自动更好开,AI机房也不会因为你发布会讲得顺就自动少交电费。科技圈从来不缺会吹的人,缺的是能把东西稳定做出来、还能不把自己烧死的人。

所以这波看似是半导体起飞,实际更像一场生死时速。谁能活下来金融配资入口,谁才能谈国产替代。谁活不下来,招股书再厚,也只是给后来人做教材。

多空炒股网提示:本文来自互联网,不代表本网站观点。